Cambios al CFDI de Nómina | Subsidio Causado y Pagado

Ajuste al subsidio al empleo en el contexto del CFDI de Nómina 2025.

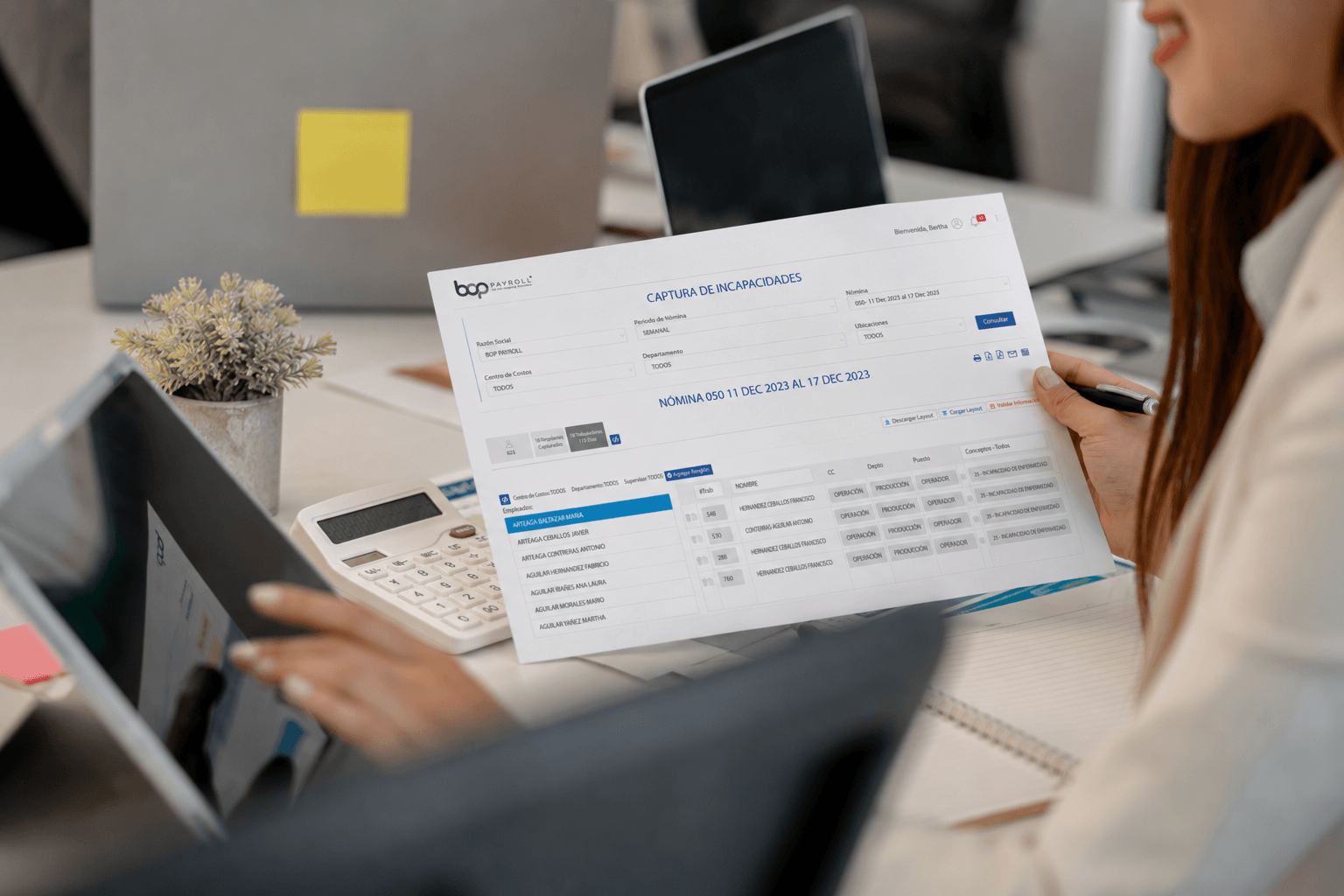

📌 ¿Manejas tu nómina en Excel? Estos son los riesgos que podrías estar asumiendo

En este artículo abordaremos los puntos clave sobre el subsidio causado y pagado, el proceso de ajuste, y las implicaciones fiscales que debe considerar toda empresa que administra una nómina.

¿Qué es el subsidio al empleo?

¿A quién aplica?

CFDI de Nómina 2025: subsidio causado y subsidio pagado

- Subsidio causado: Es el monto del subsidio que correspondería al trabajador, con base en su salario y las tablas fiscales.

- Subsidio pagado: Es el subsidio que efectivamente se otorga y se refleja en el neto recibido, generalmente cuando el ISR es menor al subsidio causado.

🧾 Cambios recientes al CFDI de nómina que debes conocer

¿Qué es el ajuste al subsidio al empleo?

¿Por qué es importante?

Porque el SAT revisa que:

- El subsidio no se aplique de forma indebida

- Se corrijan los CFDI cuando hay errores

- El patrón no utilice el subsidio para manipular la carga fiscal

Implicaciones del ajuste

Casos posibles:

- Subsidio correctamente aplicado: No se requiere ajuste.

- Subsidio menor al que correspondía: Se debe pagar la diferencia al trabajador.

- Subsidio mayor al debido: El patrón puede descontar el excedente y corregir el CFDI.

Consideraciones fiscales:

- Todo ajuste debe reflejarse correctamente en el XML del CFDI.

- Es indispensable documentar los motivos del ajuste.

- Las diferencias pueden afectar la deducibilidad de la nómina.

Obligaciones del empleador

- Aplicar correctamente el subsidio al empleo en cada periodo.

- Emitir CFDI precisos con subsidio causado y pagado diferenciados.

- Realizar los ajustes al cierre de mes si hay discrepancias.

- Evitar acumulaciones erróneas que alteren el cálculo del ISR.

- Conservar evidencia documental en caso de auditorías.

¿Qué errores se deben evitar?

- Aplicar subsidio al empleo sin que el trabajador califique.

- No reportar subsidio pagado cuando corresponde.

- No ajustar cuando hay ingresos acumulados que cambian el rango.

- Emitir CFDI con diferencias entre lo timbrado y lo efectivamente pagado.

En BOP Payroll somos especialistas en:

- Cálculo correcto del subsidio al empleo (causado y pagado)

- Revisión mensual de ajustes necesarios

- Corrección y emisión de CFDI conforme a los criterios del SAT

- Protección jurídica y fiscal ante auditorías o requerimientos

El subsidio al empleo sigue siendo un tema sensible dentro del CFDI de Nómina. Su correcta aplicación, ajuste y comprobación no solo impacta en el trabajador, sino también en la deducibilidad y cumplimiento fiscal del patrón.

Con los cambios vigentes, es más importante que nunca aplicar el subsidio de forma transparente, con respaldo documental y asesoría experta.

Deja la complejidad en manos especializadas. 👉 Con BOP Payroll tu nómina está siempre en orden

Más artículos sobre nómina y recursos humanos

¿Cuándo es el momento exacto para tercerizar la nómina de tu empresa?

Tercerizar la nómina ayuda a recuperar control cuando RH enfrenta más carga operativa, incidencias, datos dispersos y dificultad para generar reportes confiables. ...

Cómo la jornada de 40 horas impacta tu nómina y qué debes ajustar desde RH

La reducción de la jornada laboral no solo modifica el tiempo de trabajo; también exige revisar cómo se registran, autorizan y calculan las horas dentro de la nómina. Este ...

Diagnóstico de nómina

Conoce el nivel de riesgo en el que se encuentra tu gestión interna de nómina: alto, medio, bajo.

Webinars para noministas

Consulta nuestro catálogo de charlas, debates, entrevistas y masterclasses en torno a los temas más importantes de RRHH laboral.