Método de pago en COMPROBANTES FISCALES (2da modificación RM

Es importante señalar que la facilidad de poner “NA” en método de pago en el Comprobante fiscal digital por Internet (CFDI)

Más artículos sobre nómina y recursos humanos

¿Cuándo es el momento exacto para tercerizar la nómina de tu empresa?

Tercerizar la nómina ayuda a recuperar control cuando RH enfrenta más carga operativa, incidencias, datos dispersos y dificultad para generar reportes confiables. ...

Cómo la jornada de 40 horas impacta tu nómina y qué debes ajustar desde RH

La reducción de la jornada laboral no solo modifica el tiempo de trabajo; también exige revisar cómo se registran, autorizan y calculan las horas dentro de la nómina. Este ...

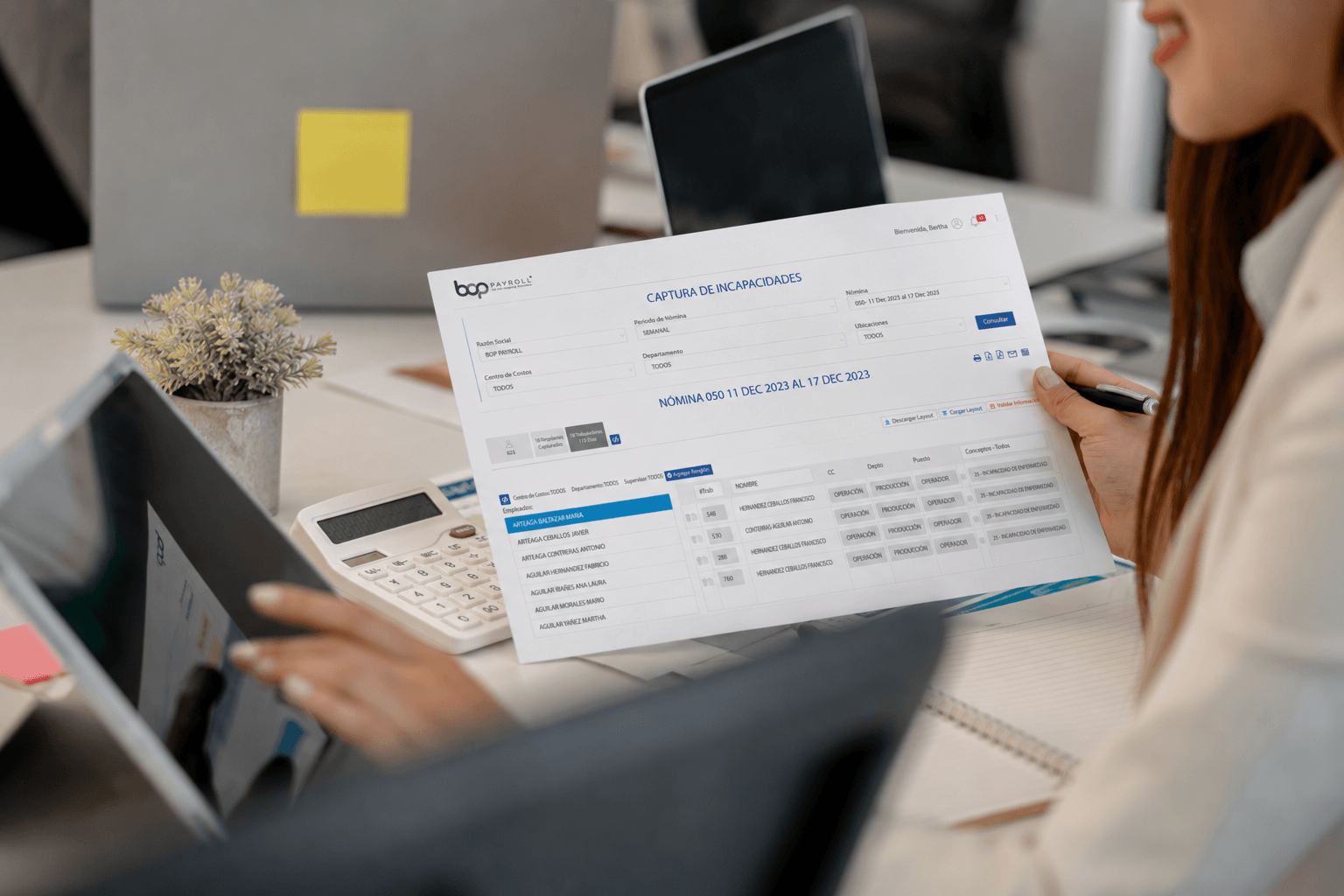

Diagnóstico de nómina

Conoce el nivel de riesgo en el que se encuentra tu gestión interna de nómina: alto, medio, bajo.

Webinars para noministas

Consulta nuestro catálogo de charlas, debates, entrevistas y masterclasses en torno a los temas más importantes de RRHH laboral.